- 山口県の不動産売却は株式会社リプラスにお任せください

- ブログ一覧

- 相続における換価分割とは?メリットと発生する税金について解説!

相続における換価分割とは?メリットと発生する税金について解説!

2024-05-21

- この記事のハイライト

- ●換価分割とは財産を売却して現金化してから相続人同士で分け合うこと

- ●換価分割には財産を公平に分割できる、相続税の納税資金にできるなどのメリットがある

- ●換価分割をする際は速やかに売却活動をおこなわないと贈与税が課される可能性がある

遺産の分割方法には「換価分割」「代償分割」「現物分割」など複数の種類があります。

それぞれに異なる特徴があるため、どれを選ぶかは慎重に判断しなければなりません。

今回は「換価分割」にスポットをあてて、換価分割のメリットやデメリットなどを解説します。

山口県福岡県全域で不動産を相続する予定のある方は、ぜひ参考にご覧ください。

\お気軽にご相談ください!/

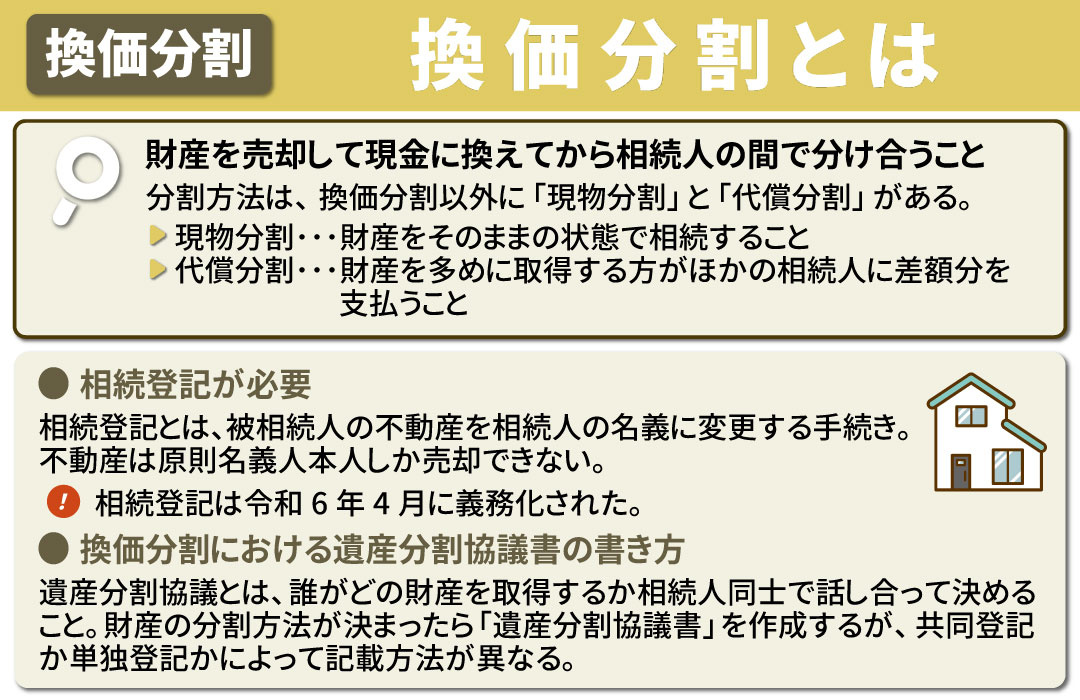

相続における換価分割とは

換価分割とは、財産を売却して現金に換えてから相続人の間で分け合うことです。

たとえば3,000万円の土地があり、相続人は長男・次男・三男の3人だとしましょう。

土地を売却して現金化し、それぞれが1,000万円ずつ取得すれば換価分割したことになります。

なお財産の分割方法には、換価分割以外にも「現物分割」と「代償分割」があります。

現物分割とは、財産を売却したり物理的に分割したりせず、そのままの状態で相続することです。

ほかの分割方法に比べて手続きが簡単に済みますが、不公平になりやすいなどの注意点もあります。

一方で代償分割とは、財産を多めに取得する方が、ほかの相続人に対して差額分を支払うことです。

代償金の支払いにより公平性を保てますが、財産を多く受け取る側に代償金を支払えるだけの資力が必要です。

換価分割をするには相続登記が必要

換価分割をおこなうには、相続登記が必須です。

相続登記とは、被相続人(亡くなった方)の不動産を相続人の名義に変更する手続きのことです。

不動産は原則として名義人本人しか売却できないため、名義人が被相続人のままでは手続きが進められません。

相続登記は令和6年4月に義務化されたため、換価分割をおこなわない場合も、期限内に手続きを済ませる必要があります。

なお、不動産を複数人で相続する場合は共同登記、特定の相続人が取得する場合は単独登記をおこないます。

換価分割における遺産分割協議書の書き方

不動産相続時に遺言書がなければ、遺産分割協議をおこなう必要があります。

遺産分割協議とは、誰がどの財産を取得するか、相続人同士で話し合って決めることです。

財産の分割方法が決まったら「遺産分割協議書」を作成しますが、共同登記か単独登記かによって記載方法が異なります。

共同登記の場合は「不動産を共有で取得する」「売却代金をそれぞれの共有持分割合にしたがって取得する」という旨を記載します。

一方で単独登記の場合は「換価分割のために代表者が不動産を取得する」「売却後はほかの相続人に分配する」などの記載が必要です。

\お気軽にご相談ください!/

相続における換価分割のメリットとデメリットとは

ここからは、換価分割のメリットとデメリットを解説します。

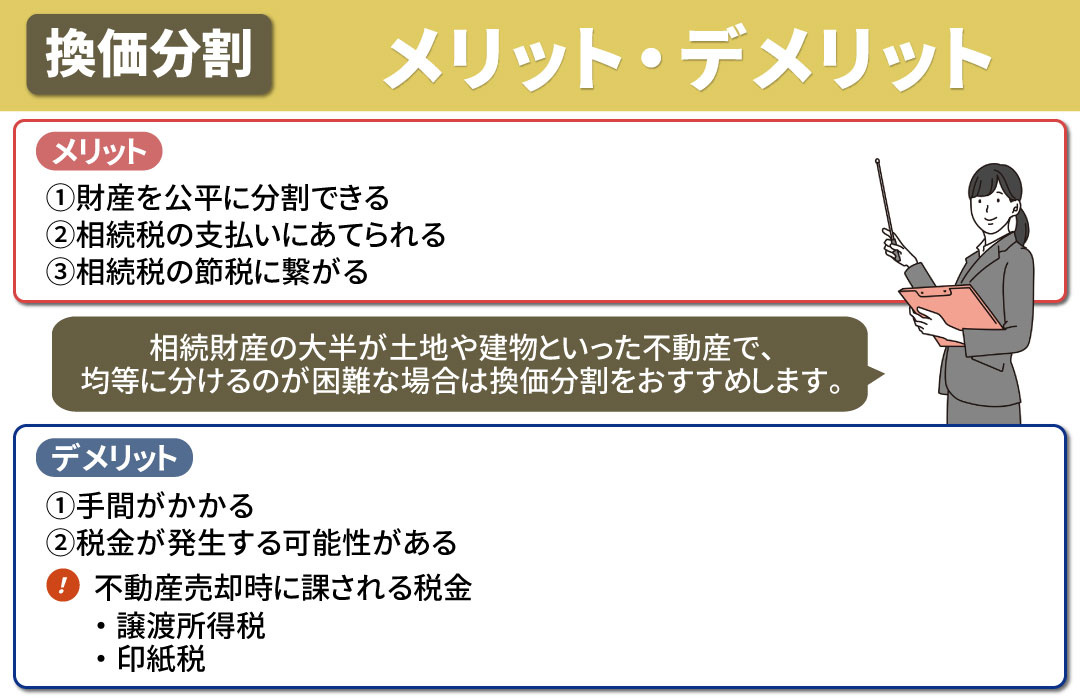

メリット①財産を公平に分割できる

換価分割の大きなメリットは、不動産を公平に分割できるようになることです。

不動産は現金と違って物理的な分割ができないため、不公平が生じやすくトラブルになりがちです。

換価分割をして不動産を現金化すれば、1円単位で均等に分けられるようになり、相続人全員が納得しやすくなります。

相続財産の大半が土地や建物といった不動産で、均等に分けるのが困難な場合は換価分割をおすすめします。

メリット②相続税の支払いにあてられる

換価分割には、売却したお金を相続税の支払いにあてられるというメリットもあります。

財産が不動産だけしかない場合、現物分割や代償分割をするとなると、相続税は預貯金などから捻出しなければなりません。

また、相続税には納付期間が設けられており、相続開始を知った日の翌日から10か月以内に納税する必要があります。

相続税の金額が何十万円と高額な場合、10か月という比較的短い期間で全額用意するのは困難です。

換価分割をおこなえば売却代金を相続税の支払いに充当できるので、慌てて現金を用意せずに済むでしょう。

メリット③相続税の節税に繋がる

なかには「換価分割をするなら被相続人が元気なうちに売却したほうが良いのでは?」と思う方もいらっしゃるのではないでしょうか。

しかし節税を重視するのであれば、相続が発生する前ではなく、相続発生後の換価分割によって売却することをおすすめします。

相続税を計算する際は財産の評価額を算出しますが、不動産の評価額は時価よりも低くなるのが一般的です。

そのため、被相続人が生前に不動産を売却して現金を相続するよりも、換価分割をしたほうが相続税を低くできる可能性があります。

デメリット①手間がかかる

不動産売却時には、査定依頼や内覧対応、契約の締結など多くの手間がかかります。

不動産売却を依頼してから買主に物件を引き渡すまでの間、不動産会社と連絡を取り合わなければなりません。

また共同登記をした際は、共有者全員の押印や署名が必要となり、その分時間と手間がかかってしまいます。

デメリット②税金が発生する可能性がある

換価分割をすると、相続税以外に譲渡所得税がかかる可能性があります。

譲渡所得税とは、不動産売却によって発生した利益に課税される税金です。

また、不動産会社に支払う仲介手数料や契約書に課税される印紙税などの諸費用も発生します。

\お気軽にご相談ください!/

相続における換価分割で発生する税金の種類

換価分割を選択して遺産分割をした場合、以下のような税金が課されます。

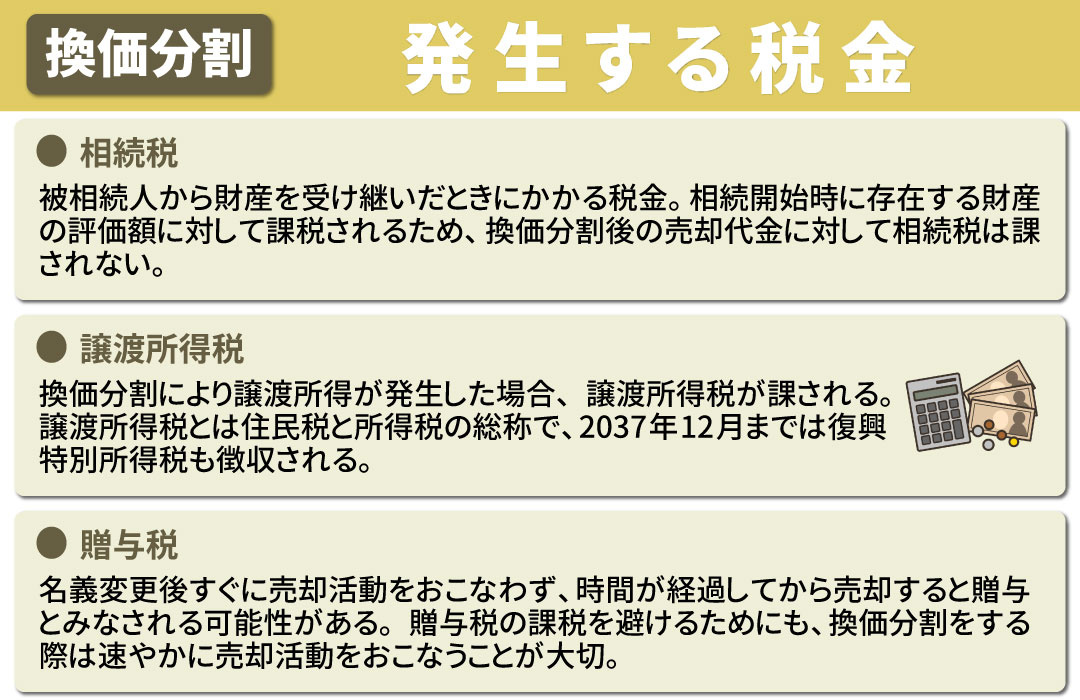

相続税

相続税とは、被相続人から財産を受け継いだときに、その受け取った財産にかかる税金です。

相続開始時に存在する財産の評価額に対して課税されるため、換価分割後の売却代金に対して相続税は課されません。

譲渡所得税

換価分割により譲渡所得が発生した場合は、譲渡所得税が課されます。

譲渡所得税とは住民税と所得税の総称で、2037年12月までは復興特別所得税も徴収されます。

譲渡所得税がいくらかかかるかを調べるには、まず譲渡所得を算出しなければなりません。

譲渡所得を求める計算式は下記のとおりです。

譲渡所得=売却価格-(取得費+譲渡費用)

取得費とは不動産を取得する際にかかった費用、譲渡費用は不動産を売却する際にかかった費用のことです。

算出した譲渡所得に税率をかければ譲渡所得税額がわかりますが、税率は不動産の所有期間によって異なります。

不動産の所有期間が5年以内(短期譲渡所得)であれば39.63%、5年超え(長期譲渡所得)であれば20.315%です。

たとえば譲渡所得が300万円の場合、短期譲渡所得だと約118万円、長期譲渡所得では約60万円と倍近くの差があります。

税負担を軽減する特例も複数用意されているため、事前に条件などを確認しておくと良いでしょう。

贈与税

遺産分割協議書に「換価分割のために名義変更する」という旨を記載していれば、原則として贈与税はかかりません。

しかし、名義変更後すぐに売却活動をおこなわず、時間が経過してから売却すると贈与とみなされる可能性があります。

贈与税の課税を避けるためにも、換価分割をする際は速やかに売却活動をおこないましょう。

まとめ

換価分割をすると、分割しにくい不動産でも1円単位で均等に分け合えるようになります。

売却手続きが必要なので手間はかかりますが、トラブルを避けて相続を進めたい方におすすめの分割方法です。

ただし、売却が遅れると贈与とみなされる可能性があるため、名義変更後は速やかに売却活動を開始しましょう。

関連記事

-

相続した物件を不動産売却する際の注意点とは?3つのポイントを解説!

この記事のハイライト ●相続した不動産は売却前に名義変更が必要●不動産の売却金を相続税にあてたり譲渡所得の特例の利用を考えていたりする場合は期限に注意すること●媒介契約は3...

2024-02-20

-

相続時の遺言書の3つの種類とは?メリットやデメリットをそれぞれ解説

この記事のハイライト ●自筆証書遺言は手軽に誰でも作成できるメリットがあるが無効となるリスクが高い点がデメリットである●公正証書遺言は費用がかかる点がデメリットであるものの...

2024-06-25

-

不動産相続で生前に準備できる争族対策とは?節税や認知症対策も解説

この記事のハイライト ●不動産の相続で生前に準備できる争族対策は遺言書の作成が挙げられる●不動産の相続における節税対策は生前贈与と相続時精算課税制度がある●認知症対策として...

2024-08-20

-

遺贈とは?2つの遺贈の種類と相続との違いを解説

この記事のハイライト ●遺贈とは遺言書によって特定の個人や法人などに無償で遺産を譲ること●遺贈には「包括遺贈」と「特定遺贈」の2種類がある●遺贈と相続の違いは財産を受け取る...

2024-10-15